Головний біль ЄС: що чекати від нового уряду Італії

Щоб зрозуміти карколомний сюжет італійської коаліціади, варто розповісти про один "український сюжет". Адже обидва відбувалися саме минулого тижня – перший в Римі, другий в Києві.

Отже, 31 травня та 1 червня на міжнародній конференції українського Нацбанку одним із почесних гостей мав бути італійський економіст Карло Коттареллі, який працював у директораті МВФ та донедавна – в різних урядах Італії, відповідаючи за оптимізацію бюджетних видатків.

Втім, в останній момент цей візит до столиці України довелося скасувати. Причина – у вівторок, 29 травня, президент Італії відмовив у пропозиції щодо формування уряду від коаліції двох партій "Рух 5 зірок" та "Ліга", доручивши Коттареллі формування технократичного уряду. Своїм рішенням "проти" президент акцентував на незгоді щодо тільки однієї пропозиції від коаліції. А саме – на призначенні на посаду міністра фінансів Паоло Савони, який має стійке реноме "євроскептика". І це, трактували медіа, може позначитися на фінансовій стабільності як у самій Італії, так i в єврозоні в цілому.

Втім, як виявилося, Карло Коттареллі дарма відмовився від перспективи побачити Київ – новий італійський уряд сформували ті ж самі популісти. В цьому уряді Паоло Савона зайняв позицію міністра у справах ЄС, а Коттареллі, попри очікування, не дісталося й портфеля міністра фінансів.

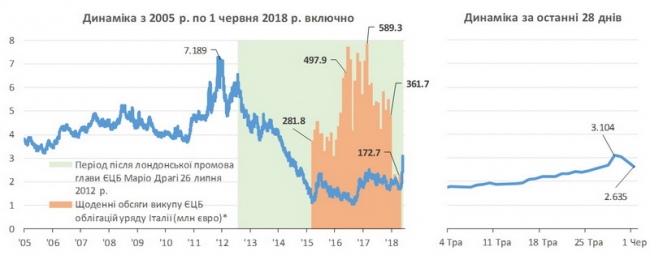

Несподіваність коаліційної розвязки в Італії також добре відстежувати через ціни на італійські фінансові активи.

Дійсно, із оголошенням про створення коаліції ціни на італійські державні облігації почали поступово знижуватися. Але цікаво, що саме через вищевказаний несподіваний поворот – відмову від коаліції й запровадження технократичного премєр-міністра – падiння цін тільки прискорилося.

В результаті у вівторок 29 травня дохідність 10-річних облігацій уряду Італії стрибнула до 3,1%, що стало максимумом за останні чотири роки.

Це показало, що очікування фінансистів посунулися в гіршу сторону через розуміння, що у технократичного уряду не буде підтримки в парламенті, а позачергові вибори, яких вимагатиме опозиція, мають усі шанси перетворитися на референдум щодо участі Італії в єврозоні. Останнє могло би стати неприємним символом для всього ЄС.

Зрештою, у четвер 31 травня досвідчений технократ Коттареллі оголосив про складання своїх повноважень, а вже наступного дня новий уряд від коаліції "Руху п’ять зірок" та "Ліги" було сформовано та схвалено президентом Італії.

Фінансові ринки відреагували позитивно – дохідність облігацій уряду знизилась до 2,8% у четвер та до 2,6% у п’ятницю, хоча вона все ще набагато вищi, ніж кілька тижнів тому. З цього приводу ЄЦБ навіть заявив, що не розглядає поточну ситуацію на фінансових ринках як критичну, а відповідно, немає сенсу втручатися. Того ж тижня впевненості фінансовому ринку надали як успішне розміщення державних облігацій на первинному ринку, так i факт того, що уряд Італії викупив частину своїх боргів на ринку, адже ті впали в ціні.

Отже, з цього тижня новий уряд Італії заступає до справжньої роботи. На цьому етапі постають щонайменше два питання, які заслуговують на увагу:

Як буде діяти новий уряд Італії та співпрацювати із ЄС? В чому він вбачає корінь проблем?

Чому Італія або радше більшість її виборців обрали шлях, що, як видається, є вкрай фінансово ризикованим?

На мою думку, на ці пов’язані між собою питання слід почати відповідати цитатою про Італію з книжки "Євро та боротьба ідей", співавтором якої є німецький економіст Маркус Брунермаєр (маленький спойлер №1 – невдовзі ця книжка вийде українською мовою):

"Щороку з країни емігрує 60 тисяч італійців, з яких дві третини мають вищу освіту. Молодь виїзджає частково не тільки через дуже високий рівень безробіття, але й через відчуття, що суспільство організовано таким чином, щоб обмежити їх".

Дійсно, рівень безробіття в Італії – один з найвищих в ЄС, більше 11%. Гірше тільки в Греції (25%) та Іспанії (15%). Більше того, загально визнано: якщо в Греції – економічна депресія, то в Італії – багаторічна стагнація.

Багато хто пояснює це так: мовляв, це ледарі з південних країн Європи й вони схильні до корупції (хоча таке саме розмежування є всередині Італії, де економічний розвиток між північчю та півднем країни є істотним).

Однак, на мою думку, найбільш яскраво, точно й доволі коротко про економічні проблеми єврозони висловився чеський економіст Моймір Гампл: "Монетарний союз без держави за своєю природою є нестабільним... Єврозона не змогла зробити своїх членів більш заможними швидше – країни, що не є членами зони євро, в середньому постійно зростають швидше".

Здавалося б, у ЄС є всі інститути та арсенали. Є гарна валюта та й потужний Європейський центробанк (ЄЦБ). Гампл же говорить непрямою мовою, що в монетарному союзі ЄС немає "держави". Що він має на увазі? Я трактую це як відсутність федерального уряду на зразок США.

Мало того, такий уряд повинен проводити активну фіскальну політику у разі, коли країни-члени інстутиціонально не здатні це зробити. Адже вони обмежені жорсткими фіскальними правилами Маастріхтської угоди. Розмір такого уряду за валовими видатками повинен бути щонайменше 10% від сукупного ВВП країн-членів.

Але ідея подальшої інтеграції серед існуючих членів ЄС є вкрай непопулярною. Наразі в Брюсселі говорять про можливий перерозподіл 30 млрд євро з країн Центральної та Східної Європи на її південні країни – але це менше піввідсотка від ВВП єврозони (поточний бюджет ЄС за витратами складає трохи більше 1% ВВП).

Новий уряд Італії напевно добре поінформований про приклади колишнього президента Франції Олланда та теперішнього прем'єр-міністра Греції Ципраса (не кажучи вже про Берлусконі), які обіцяли виборцям позбутися політики жорсткої економії (або, як її ще називають, фіскальної консолідації або більш узагальнено – структурних реформ) та проводити більш активну фіскальну політику.

В книжці Брунермаєра детально описуються їхні потуги вести перемовини в коридорах влади ЄС – їх завжди зустрічала прохолода після якої вони поступово капітулювали й приймали курс на жорстку економію. До малих периферійних країн, таких як Греція, Ірландія та Кіпр, ЄЦБ застосовував погрозу відмови для національного центрального банку у наданні екстреної ліквідності як інструмент примусу уряду до непопулярних структурних реформ.

Безумовно, уряд Італії має іншу вагу, ніж Греція, але ЄЦБ навряд чи буде змінювати для них свою стратегію.

А як у самій Італії бачать можливий вихід із кризи? Один із інструментів, що обговорюється в Італії, є пропозиції з використання додаткової грошової одиниці (одна з яких має італійську назву "Монета фіскале") паралельно з євро. Втім, італійці відкрито говорять, що Брюссель не сприйме пропозицій на кшталт зазначеної.

Iталійський уряд вже показав, що готовий до заходів жорсткої економії, а відповідно – на нас чекає довга та емоційна дискусія ЄЦБ та Італії. Можливо – не менш емоційна, ніж дискусії про урізання видатків Греції.

Чи можна було запобігти цьому? На це запитання дає відповідь американський економіст із українськими корінням Хайман Мінськи (маленький спойлер №2 – невдовзі книжка про нього вийде українською мовою), який у 1980-х був консультантом Паоло Савони та "знає фінансову систему Італії зсередини".

На його думку, для стабілізації економіки потрібен не тільки "великий банк" (у єврозоні це ЄЦБ, баланс якого наразі складає біля 40% від розміру ВВП єврозони) але й "великий уряд" (у єврозоні він оперує біля 1% ВВП, тоді як в США – більше 20%). Це кореспондує із словами Гампля, що "без держави" монетарний союз схильний до нестабільності.

І останнє, можливо, те, що найбільше цікавить українців. Про вплив цих подій на курс євро. Тут очікування радше оптимістичні. Це пов'язано із тим, що євро за своєю природою не є національною валютою, як долар, єна чи юань. Його вартість має потужну підтримку у вигляді профіцитів торговельних балансів як єврозони в цілому, так i її найбільш успішної частини – Німеччини. У разі загострення проблем євро швидше буде посилюватися, ніж падати, а відповідно, суттєвих ризиків для європейської валюти поки немає.

Публікації в рубриці "Експертна думка" не є редакційними статтями і відображають винятково точку зору автора